13019119866

13019119866

zh_x_ming@163.com

13019119866

zh_x_ming@163.com

zh_x_ming@163.com

13019119866

zh_x_ming@163.com

一、租船订舱

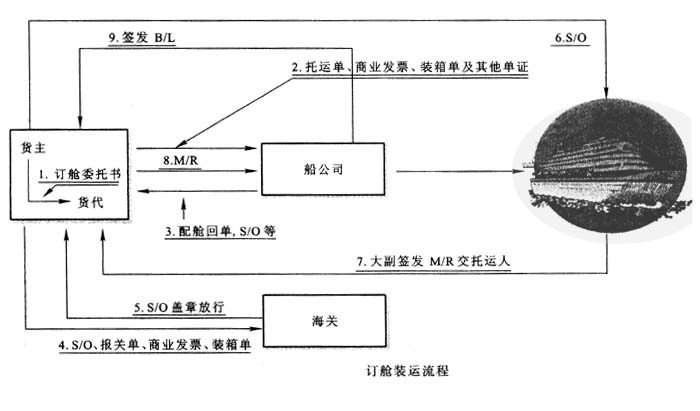

出口单位或货运代理根据货量大小,向船公司洽商租船或订舱事宜。我国进出口货物多采用班轮运输,因此现就班轮订舱工作事宜作以介绍(见下图)。

出口单位委托货运代理(货代)向船公司办理出口货物运输业务时,需提供订舱委托书(单据10.3),委托其代为订舱,该委托书是出口单位和货代之间委托代理关系的证明文件。除此之外,托运时还要提供商业发票、装箱单、出口货物报关单、出口收汇核销单等,必要时还需提供出口许可证、商检证书等。货代接受委托后,缮制托运单一式数份(其中包括装货单、配舱回单、收货单等),向船公司办理订舱手续,船公司根据货量、船舶的舱容和抵港受载日期,分轻重缓急进行配载。如接受订舱就在托运单上编制提单号码,填上船名、航次并签署,表示确认托运人(出口单位)的订舱,并将其中的配舱回单、装货单(shipping order S/O)(单据10.4)退还给托运人,托运人凭装货单办理报关手续。出口单位在船公司通知的时间内,将货物发运到港区内指定仓库或货场,准备装货。现在有些船公司或货运代理公司实行网上订舱,方便托运人知晓和办理相关事宜。

出口单位委托货运代理(货代)向船公司办理出口货物运输业务时,需提供订舱委托书(单据10.3),委托其代为订舱,该委托书是出口单位和货代之间委托代理关系的证明文件。除此之外,托运时还要提供商业发票、装箱单、出口货物报关单、出口收汇核销单等,必要时还需提供出口许可证、商检证书等。货代接受委托后,缮制托运单一式数份(其中包括装货单、配舱回单、收货单等),向船公司办理订舱手续,船公司根据货量、船舶的舱容和抵港受载日期,分轻重缓急进行配载。如接受订舱就在托运单上编制提单号码,填上船名、航次并签署,表示确认托运人(出口单位)的订舱,并将其中的配舱回单、装货单(shipping order S/O)(单据10.4)退还给托运人,托运人凭装货单办理报关手续。出口单位在船公司通知的时间内,将货物发运到港区内指定仓库或货场,准备装货。现在有些船公司或货运代理公司实行网上订舱,方便托运人知晓和办理相关事宜。

订舱委托书(单据10.3):

| 公司编号 出口货物订舱委托书 日期 | ||

| 1)发货人 | 4)信用证号码 | |

| 5)开证银行 | ||

| 6)合同号码 | 7)成交金额 | |

| 8)装运口岸 | 9)目的港 | |

| 2)收货人 | 10)转船运输 | 11)分批装运 |

| 12)信用证效期 | 13)装船期限 | |

| 14)运费 | 15)成交条件 | |

| 16)公司联系人 | 17)电话/传真 | |

| 3)通知人 | 18)公司开户行 | 19)银行帐号 |

| 20)特别要求 | ||

| 21)标记唛头 22)货号规格 23)包装件数 24)毛重 25)净重 26)数量 27)单介 28)总价 | ||

| 29)总件数 30)总毛重 31)总净重 32)总尺码 33)总金额 | ||

| 34)备注 | ||

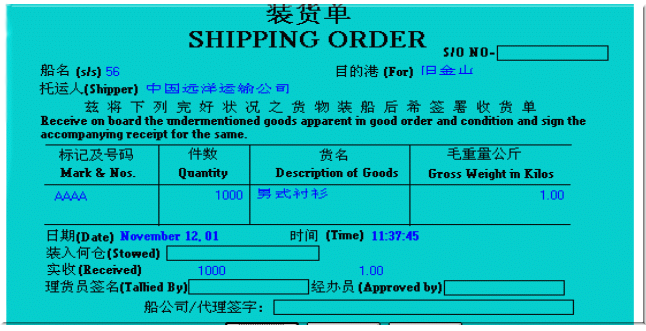

装货单(shipping order S/O)(单据10.4):

二、出口报关

(一)报关须知

出口报关是指货物出运之前,出口企业如实向海关申报货物情况,交验规定的单据文件,办理接受海关监管事宜。出口报关必须在货物进入装货码头仓库后进行,一般在装货的24小时以前向海关申报。出口企业在海关办理登记注册后才能报关,如在异地报关,需办理登记注册转关手续后方可报关。报关员必须持有报关员证件才能办理报关。报关时需出具手写报关单、发票、装货单、核销单及有关证件(如出口许可证等)。如属法检商品,还需提交“出境货物通关单”。海关接受申报后,进行电脑预录入,打印出四份出口货物报关单(单据14.5)。经过审核单据、查验货物、办理征税、结关放行等步骤,在装货单或运单上加盖放行章后,才可装船出运。经过审核单据、查验货物、办理征税、结关放行等步骤,在装货单或运单上加盖放行章后,才可装船出运。

出口货物报关单(单据14.5):

| 中华人民共和国出口货物报关单 | |||

| 预录入编号: | 海关编号: | ||

| 进口口岸 | 备案号 | 进口日期 | 申报日期 | |

| 经营单位 | 运输方式 | 运输工具名称 | 提运单号 | |

| 收货单位 | 贸易方式 | 征免性质 | 征税比例 | |

| 许可证号 | 起运国(地区) | 装货港 | 境内目的地 | |

| 批准文号 | 成交方式 CNF | 运费 | 保费 | 杂费 |

| 合同协议号 | 件数 | 包装种类 | 毛重(公斤 | 净重(公斤) |

| 集装箱号 | 随附单据 | 用途 | ||

| 标记麦码及备注 | ||||

| 项号 商品编号 商品名称、规格型号 数量及单位 原产国(地区) 单价 总价 币值 征免 | ||||

| 税费征收情况 | ||||

| 录入员 录入单位 | 兹证明以上申报无讹并承担法律责任 | 海关审单批注及放行日期(签章) 审单 审价 |

| 报关员 | ||

| 单位地址 | 申报单位(签章) | 征税 统计 |

| 邮编 电话 | 填制日期 | 查验 放行 |

(二)出口货物报关单及其填制

出口货物报关单是出口企业在装运前向海关申报出口许可的一份单据,是货物合法出口的凭据,是海关征税的凭证,是国家法定统计资料的来源。出口货物报关单的填制方法如下。

(1)*预录入编号——由计算机系统对预录入的每票出口货物报关单自动编制一个标识码。

(2)*海关编号——由计算机系统对海关接受申报的每票出口货物报关单自动编制一个标识码。

(3)出口口岸——货物出境的最后口岸的海关名称及代码。若出口货物在设有海关的发运地办理报关手续,出口口岸仍应填写出境口岸的名称。如:在深圳办理报关手续,陆路运输至上海出境的出口货物,其出口口岸为上海。同时加注关区代码。

(4)备案号——《登记手册》编号或《征免税证明》编号。

(5)出口日期——装载货物的运输工具申报出境的日期。

(6)申报日期——向海关申报货物出境的日期。

(7)经营单位——对外签订和执行合同的境内企业或单位(一般即出口人)。例:总公司签订合同,由分公司执行,则填写分公司。出口企业之间相互代理,以代理方为经营单位。使用中文,填写全称,并注明经营单位的代号。该代号是出口企业办理海关注册登记时,海关设置的编码,共十位数字。

(8)运输方式——载运货物出境的最后运输方式(如:江海、公路、铁路、航空等)。

(9)运输工具名称——载运该货物出境的运输工具名称(如:江海填船名及航次;铁路填车次;航空填航班号)。

(10)提运单号——各类货运单据号码。如海运则填提单号码,即配舱回单上的D/R编号。

(11)发货单位——货物在境内的生产或销售单位(即国内供货商,也可以填出口商)。

(12)贸易方式——按海关《贸易方式代码表》中确定的贸易方式简称填写。贸易方式共分为七种:一般贸易(即正常贸易),寄售、代销贸易,对外承包工程,来料加工,免费广告品、免费样品,索赔、换货、补贸和进口货退回。一般贸易的编码为0110。

(13)征免性质——按海关《征免性质代码表》中确定的征免性质简称填写。

(14)结汇方式——按海关《结汇方式代码表》确定的结汇方式填写。如:L/C.D/P.D/A.T/T.

(15)许可证号——货物出口许可证的编号(不需要许可证的,则不用填写)。

(16)运抵国(地区)——货物最后运抵的国家或地区(一般是进口国)。

(17)指运港——货物运往国外的目的港。

(18)境内货源地——货物在境内的产地或原始发货地。

(19)批准文号——填写除出口许可证外所需的其他批准文件及编号(如无其他批文则不用填写)。在出口退税专用联,此栏要注明出口收汇核销单编号。

(20)成交方式——海关《成交方式代码表》确定的价格条件编码,如:FOB.CFR.CIF.

(21)运费——整批货物出口实际支付的运费总额(注明外币种类)。

(22)保费——出口人实际支付的保险费总额(注明外币种类)。

(23)杂费——实际支付的国内其它费用(以人民币填写)。

(24)合同协议号——货物贸易合同(协议)的编号。

(25)件数——本次申报出口货物的实际外包装的总件数。

(26)包装种类——货物外包装的种类(不同种类一一列出)。

(27)毛重(公斤)——申报出口货物的总毛重,用公斤表示。

(28)净重(公斤)——申报出口货物的总净重,用公斤表示。

(29)集装箱号——装载货物的集装箱号码(根据配舱回单上的集装箱号码填写)。

(30)随附单据——随出口货物报关单一并向海关递交的有关单证名称,一般有合同副本、商业发票和装箱单。特定情况下,还要提供外贸管理部门签发的许可证和其他批准文件。

(31)生产厂家——生产该批出口货物的厂家(如无法确定可填出口商)。

(32)标记唛码及备注——货物外包装上的标记唛码及其它说明事项(如信用证规定有数个运输标记的,应按要求一一列明) 。

(33)项号——这类货物在本报关单中的序号(出口货物将按税则号码归类) 。

(34)商品编号——按《中华人民共和国海关统计商品目录》确定的海关统计商品编号填写(8位数字)。

(35)商品名称、规格型号——货物的中英文名称即可。 (36)数量及单位——海关统计法定计量单位及相应货物的数(重)量 。

(37)最终目的国(地区)——货物的消费、使用或进一步加工制造的国家(地区) 。可参照唛头、港口名称填写。运往内陆国的货物除空、邮运外,多要通过其他国家的港口转运,如运往瑞士的货物,经过安特卫普运至日内瓦(GENEVA VIA ANTWERP.),则最终目的国为瑞士。经港澳商人转手的出口货物,不能预知其最后运往国,则最终目的国可填香港或澳门。成交条件为选择港的,以第一选择港所在地为最终目的国。

(38)单价——货物的单位价格。

(39)总价——该类货物出口的总价格。

(40)币制——按海关的《币制代码表》确定的实际对外成交的货币符号填写,如USD. JPY.等。

(41)*征免——按海关的《征免方式代码表》确定的税款计征代码填写。

(42)*税费征收情况——税费征收及减免情况。

(43)报关员——业务员的中文姓名。

(44)单位地址、邮编、电话——根据实际情况填写。

(45)申报单位——对本报关内容的真实性直接向海关负责的单位名称(即单据的填制方)。一般应加盖申报单位在海关备案的有效公章(报关专用章)。

(46)填制日期——填制本报关单的日期。

(47)海关审单批注及放行日期(签章)一栏——由海关填写。

注:有“*”号者为海关填写项目。不同合同的货物,不能填写在一张报关单上。

(三)出口报关所需单证

商业发票、装箱单、装货单或运单;海关认为必要时提交的贸易合同、产地证明和其他有关单证;出口收汇核销单、出口许可证(需要时)和其他批准文件;国家主管部门签发的检验、检疫批准证明(如出境货物通关单);减税或免税的证明文件。

1.出口收汇核销单

出口收汇核销单(单据10.6),简称核销单,是由国家外汇管理局制发,出口单位凭以报关、向银行办理出口收汇、向外汇管理局办理出口收汇核销、向税务机关办理出口退税申报的有统一编号及使用期限的凭证。它是外管部门、出口单位、银行、税务机关,共同对出口收汇进行监督管理的一种单据,出口单位在货物报关后,将核销单送交外汇管理部门,以备核销。

出口收汇核销单的填制方法如下:

(1)出口单位——填写对外签约或履约企业的全称。

(2)单位代码——报关单位的代码。

(3)出口币种总价——填写发票金额。

(4)收汇方式——按照合同或信用证填写。

(5)预计收款日期——根据合同规定的财务付款日期或根据合同推算的收款日期填写。

(6)报关日期——按报关单填写。

(7)备注——根据具体需要填写。

(8)此单报关有效期截止到——此栏可以不填。

(9)银行签注栏——由银行填写。

(10)货物名称、数量、币种总价——与发票一致。

(11)报关单编号——按报关单填写。

(12)海关签注栏——海关审核报关单与出口收汇核销单核对无误后,在此栏内加盖“验讫”章放行。

(13)外汇局签注栏——由当地外汇管理部门核对无误后,加盖“己核销”章予以销案。 单据14.6 出口收汇核销单

出口收汇核销单(单据10.6):

出口收汇核销单 <存根> 编号: 出口单位:单位代码:出口币种总价:收汇方式:预计收款日期:报关日期:备注: 此单报关有效期截止到 |

出口收汇核销单 监制章 编号: 出口单位:单位代码:银行签注栏类 别币种金额日期盖章 海关签注栏: 外汇局签注栏: 年 月 日 |

出口收汇核销单 出口退税专用 编号: 出口单位:单位代码:货物名称货物数量出口总价 报关单编号:外汇局签注栏: 月 日(盖章) |

2.出口许可证

出口许可证(单据10.7)是国家批准出口某种商品的证明文件(出口许可证一式四联)。凡宣布实行出口货物许可证的商品,海关凭商务贸部及其授权发证机关签发的出口许可证和有关单据验放货物。需要申领许可证的商品在出运前,由出口单位向发证机关提出申请,填写申请表(该表与出口许可证基本一致)并向发证机关提交有关批件、材料和出口合同的副本或复印件,必要时还需出具信用证。

出口许可证填制方法如下:

(1)出口商——报关单位及其代码

(2)发货人——报关单位及其代码

(3)出口许可证号——由发证机关填写。

(4)出口许可证有效截止日期——一般为三个月。

(5)贸易方式——一般贸易、补偿贸易、进料加工等方式。

(6)合同号——买卖合同编号。

(7)报关口岸——实际出货地。

(8)进口国(地区)——按合同或信用证填写。

(9)付款方式——按合同或信用证填写。

(10)运输方式——按合同或信用证填写。

(11)商品名称——与商业发票一致。 商品编码——按照海关统计商品编号填写。

(12)规格、等级——与商业发票一致。

(13)单位——计量单位。

(14)数量——与商业发票一致。

(15)单价(币别)——与商业发票一致。

(16)总值(币别)——与商业发票一致。

(17)总值折美元——如果是美元以外的币别应折算成美元。

(18)总计——将(13)、(14)、(16)、(17)分别汇总。

(19)备注——按需要填写。

(20)发证机关签章——由外经贸部或其特派员办事处盖章。

(21)发证日期——即签证日期。

3.其他单证

如,出口发票、装箱单、装货单、商检证明、贸易合同、货物原产地证明等。这些单证在订立合同、备货、托运、制单结汇等内容中均有具体介绍,这里不再赘述。

出口许可证(单据10.7):

中华人民共和国出口许可证 |

| 1.出口商 Exporter | 3.出口许可证号 Export license no. | ||||

| 2.发货人 consigner | 4.出口许可证有效截止日期: Export license expiry date | ||||

| 5.贸易方式 Terms of trade | 8.进口国 Country/Region of purchase | ||||

| 6.合同号 Contract No. | 9.支付方式 Payment conditions | ||||

| 7.报关口岸 Place of clearance | 10.运输方式 Mode of transport | ||||

| 11.商品名称 Description of goods | 商品编码 Code of goods | ||||

| 12.规格、等级 Specification | 13.单位 Unit | 14.数量 Quanity | 15.单价(USD) Unity price | 16.总值(USD) Amount | 17.总值折美元 Amount in USD |

| 18.总计 Totel | |||||

| 19.备注 Seplementary | 20.发证机关签章 Issuing authority's stamp & signature 21.发证日期 Licence date | ||||

三、出口投保

在CIF条件下,出口单位订妥舱位,货物装船之前,应向保险公司办理货物运输保险事宜。具体办法是,填制一份“海运出口货物投保单”,如果保险公司同意承保,则向投保人发回承保回执,列明保单号码、保单日期、投保日期,并向其收取保险费。出口人凭保险公司的承保回执缮制保险单,并将其送交保险公司确认签署。经保险公司签署后的保险单即成为向银行议付的重要单据之一。根据海运保险习惯,如果被保险人的全部货物所有权发生转移,该货保险单及其权益也随之转让,无须经保险公司同意。保单的转让必须在货权转让之前或与货权转移同时进行。如果货权已经转移,然后再办理保险,这种保单转让无效。因为此时被保险人已经丧失货物所有权,无可保利益。所以在CIF条件下,卖方保单日期不得晚于装船日期。在FOB条件下,卖方装货时,必须通知买方,以便其在装船完毕前办理保险。

按FOB或CFR术语成交的出口货物,卖方无需办理投保,但交货之前,货物自仓库到装船这一段时间内,仍有遭受意外损失的风险,需要自行安排这段时间内的保险事宜。以便万一发生货损,保险公司给予赔偿。或者将内陆运输与海洋运输一并投保,保单中将内陆至港口起讫地点表述清楚即可。

四、装运

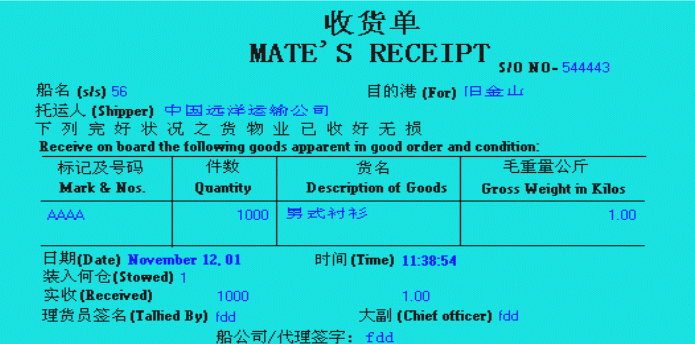

装船前,出口单位或货运代理凭盖有海关放行章的装货单与港方仓库、货场和理货人员(代表船方)办妥交接手续,分清货、港、船三方的责任。理货员和作业区的装卸人员按照积载图(stowage plan)和装货清单按票接货装船,并做好舱内的堆码、隔垫和加固工作。货物装船后,由大副签署“收货单”(mate’s receipt)即大副收据(单据10.8),交理货员,理货员将其交托运人,凭它换取正式提单。托运人应查看收货单上的内容有无漏签和不良批注,如有漏签,应找大副改签;如有不良批注,应设法消除造成的原因(如包装不良需要换货)。如无问题,即可凭大副收据向船公司换取已装船清洁提单。货物装船后立即向收货人发装船通知(shipping advice),内容包括:信用证或销售确认书号码、品名、重(数)量、金额、船名、起航日期等,以便对方准备付款、赎单、办理进口报关和接货手续。如为FOB、CFR术语,及时发出装船通知,以便对方办理保险。

收货单”(mate’s receipt)即大副收据(单据10.8):

Copyright © 2018 吉林财经大学 All rights reserved.访问总量: