13019119866

13019119866

zh_x_ming@163.com

13019119866

zh_x_ming@163.com

zh_x_ming@163.com

13019119866

zh_x_ming@163.com

一、进口调研

进口调研是进口交易中的第一步,是摸清进口效益、搞好进口成本核算和制定进口经营方案的基础。进口调研一般包括:国内市场需求调研,同类产品、相关产品及其国外市场行情调研,国外供应商资信调研等。

了解国外供应商的资信有利于择优挑选客户、降低交易风险和制定有针对性的进口方案。国外供应商资信调研主要包括三个方面:资本规模(Capital),营经能力(Capacity),表现为商业道德、经营方针和经营手段的企业品格(Character)。

调查渠道和方法与出口调查相同,关键在于选择适用的调查渠道和方法。

二、申请配额和进口许可证

对进口商品的管理大体可以分为三类,即禁止进口的货物、限制进口的货物和自由进口的货物。对于限制进口的货物实行配额(数量、关税配额)和许可证管理,配额和进口许可证由商务部统一管理,经授权省、自治区、直辖市的商务机构和有关派出机构也可签发进口许可证。

1、 申请和使用配额

每年7月31日前管理部门公布下一年度的进口配额总量,8月31日前申请人向管理部门提交下一年度的进口配额申请, 10月31日前管理部门向申请人分配进口配额,该配额是报关、通关的依据。配额要在下一年(配额有效期当年)年底前被用完或在下一年9月1日前(不使用的配额)被退还,否则配额申请人的配额量会在以后被扣减。

2、 申请和使用许可证

进口企业在进口前填报“进口许可证申请表”,并持企业相关资格证、进口配额证明、进口核准和批复单等有关批件,申领许可证。签发机构要在3至10个工作日内,根据国家相关商品目录和分级目录核准申领者的有关文件及申请,并签发许可证。许可证一式四联,分别用于报关、银行对外付款及发证机构归档备案等。进口许可证的有效期最长可延至第二年的3月31日。

三、进口成本核算

1.进口成本的构成

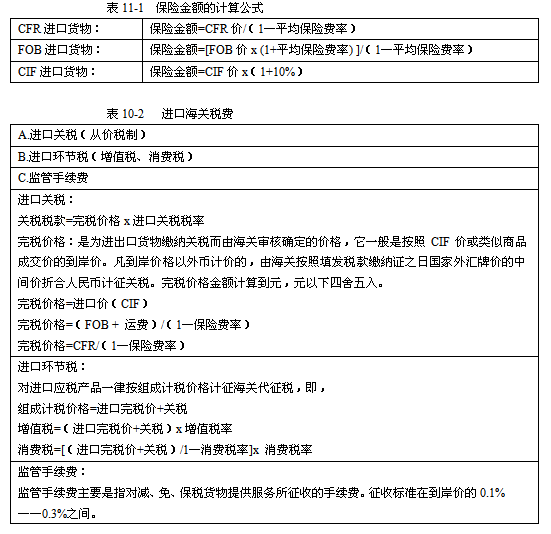

进口货物成本由进口成交价和各项进口费用构成(进口货物成本=进口成交价+进口费用),是进口磋商的依据。进口成交价即合同价格,在正式签约前是一种估价;进口费用是指在进口过程中所产生的一切费用。进口费用含项较多,如以FOB条件进口,则要包含10项费用:

(1)国外装运港到我国目的港的运费;

(2)装运港到目的港的保险费(见表11-1);

(3)目的港的卸费用(卸货费、驳船费、码头建设费、码头仓租费等);

(4)进口关税、产品税、增值税、工商统一税、地方附加税等。我国进口按从价税法征税(见表10-2)。

(5)开证费、修改费、结汇手续费或借款利息等银行费用;

(6)进口商品检验费和其他公证费;

(7)报关提货费;

(8)国内运输费及仓租费;

(9)进口代理费,国外中间商的佣金;

(10)其他费用。

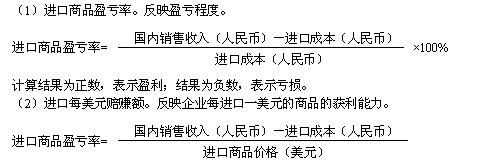

2.进口经济效益分析

进口经济效益分析是进口商品销售收入和进口成本的比较。如果进口销售收入大于进口成本,进口交易就有利可图;否则,进口交易亏损。进口经济效益分析注意事项:(1)进口价格用外币表示,而进口销售收入用本币表示,将进口价格折算成本币后,再进行比较。(2)国际运输费和国际运输保险费是由进口方支付的,或是在进口价格中支付,或是与进口价格分开来支付,但都要计入进口成本。

进口经济效益分析常用指标:

表11-1/表10-2:

四、 进口磋商

进口交易磋商与出口交易磋商的内容及环节是相对应的。与出口交易磋商相仿,进口交易磋商的程序也是四个环节,即询盘或发盘、比价、还盘和接受。

1.询盘或发盘

询盘是指进口方为了洽购某项商品向卖方询问交易条件并邀请卖方发盘的表示。询盘的目的是邀请对方发盘,买方很少发盘(买方直接发盘较为不利),只是在固定的买卖关系中才直接发盘。有时存在一些假发盘,如告明了许多交易条件却不标出买价,看似发盘,实为寻盘。询盘可以笼统询问对方能否供货,也可以就货物的品名、规格、数量、价格、交货期等要求对方发盘。询盘一般采取“货比三家”的办法,即一票货单,向多个国家的出口方发出同一询盘,以达到多方向自己发盘的目的,使自己在谈判中处于有利地位。询盘不宜在同一地区多头进行,影响市场价格。如订购数量大而且又是向中间商发出的询盘,家数更不宜太多。因为几家中间商把同一询盘转到同一个厂商手里,将会造成市场虚假繁荣,生产厂家将抬高价格,不利货比三家,反而使进口商受到损失。

2.比价

这是进口方对来盘的全部条件自行展开分析、货比三家的环节,被简称为比价。询盘之后买方会收到多户卖家的发盘,这就为择优而谈创造了条件。比价要进行纵横两个方面的比较,即分析该轮发盘与该商品历史行情之间的关系(纵向)、分析此轮发盘各家条件的优劣利弊(横向),再结合自己的购买意图,有针对性地选择还盘的对象。

比价的难易程度直接与商品的性质有关,一般性商品的比价简单,机器设备等品质指标繁杂的商品比价复杂。

3.还盘

进口商要依比价的结果选择适当的发盘进行还盘。还盘和发盘的性质与询盘有本质上的不同,还盘和发盘是要约的基础,一经确认即意味着成交。这一性质决定了还盘的慎重性,以此为原则,买方还盘既要尽可能压低各项交易条件,又要与出口方保持能够进一步磋商的某种内在联系,以免把对方吓跑。 还盘是磋商的实质阶段,要综合运用全部交易条件讨价还价,不能仅纠缠价格。可以降低无关紧要的条件迫使卖方让价,或在价格不降的情况下增加对方的义务。例如,把预付货款变为托收支付方式,将即期付款交单改为远期付款交单。

4.接受

在磋商过程中,如果交易一方完全同意另一方发盘或还盘的各项交易条件,并在有效期内对对方有明确的表示,即为接受。接收意味着成交,双方此时就可以签订合同了。 接受的关键在于对火候的把握,应在最有利于本方的条件出现时,免生枝节(如再度还盘),在有效期内向对方表示接受。接受可以由进口方表示,也可由出口方表示。

五、签订进口合同

在进口业务中,进口合同多为固定格式的文本,技术要求与出口也没什么不同,只是关注点各有所侧重而已。面谈成交的,由双方共同签署;通过函电磋商成交的,一般先由我方签署,然后再由出口方签署。合同要双方各执一份,以作为今后履约的依据。

进口合同的形式有购货合同书(Purchase Contract)、确认书(Purchase Confirmation)、协议书(Agreement)、备忘录(Memorandum)等,在实际进口业务中主要采用前两种形式。购货合同书主要用于大宗业务,包括销售合同和购货合同;购货确认书是一种简式合同,主要用于小批量业务。 购货合同与出口合同基本相同,主要包括货物的名称和规格、数量、包装和运输标志、单价和总值、装运期、装运口岸、装运通知、保险条款、支付工具和方式、检验、索赔、仲裁及不可抗力等项内容。

作为法律约束性文件,进口合同与出口合同的要求是一致的,即合同要简明、合理、合法,合同的法律条款要完备,合同的商业条款要准确、完整、明确。

六、履行合同

在进口业务中,大多数交易是按FOB价格和信用证支付方式条件成交的。在此条件下,进口合同的履行通常要经历六七个环节,即开立与修改信用证、安排运输、投保、审单和付款、报关、检验以及进口索赔等。由于进口合同的履行是本章的重点,因此以下各节将就这些内容进行较详尽的介绍。

Copyright © 2018 吉林财经大学 All rights reserved.访问总量: