13019119866

13019119866

zh_x_ming@163.com

13019119866

zh_x_ming@163.com

zh_x_ming@163.com

13019119866

zh_x_ming@163.com

第四节 交易磋商指导二——进出口往来还盘与测算 |

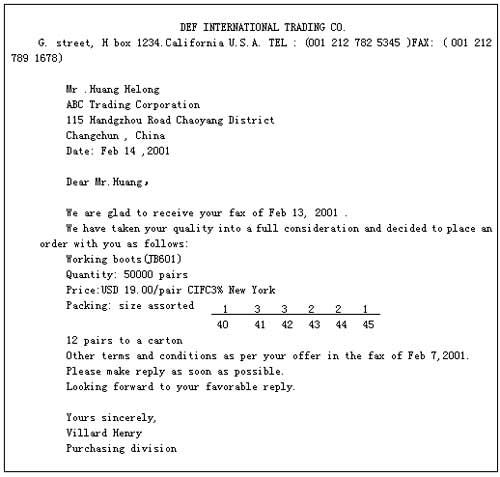

| 一、出口业务指导 (一)还价核算 出口价格由成本、费用、利润诸要素构成。遭到对方还价意味着价格各要素会发生变化。通过还价核算可以知道降低价格之后,对出口商预期利润的影响程度;分析价格中哪些需要做出调整,进而采取必要的对策。 常用还价核算公式: 销售利润=销售收入—实际成本—各种费用(是否接受还价的依据) 实际成本=销售收入—销售利润—各种费用(是否要求供货商调价的依据) 某项费用=销售收入—销售利润—其它费用—实际成本(增减某项费用的依据) (二)还盘的相关问题 1、还盘的概念及内容 还盘是指受盘人接到发盘后,对发盘内容不同意或不完全同意,向发盘人提出修改建议的表示。还盘是对发盘的拒绝,一经做出,原发盘失效,一项还盘等于一项新的发盘。 对方发盘后,要找出对方提出的新情况、新问题及我方不同意或需要修改的内容进行讨论,以此拟写还盘函。还盘函一般包括如下内容: (1)确认对方来函(感谢对方来函,简洁表明我方态度) Thank you for your offer of March 13 for 2000dozen rulers at USD20.00 per dozen CIF Rotterdam. . (2)强调原发盘(原价)的合理性,并列明理由、原因(符合市价(请客户调查目前市价),品质超群(请客户检测我方样品),利润已降至最低,原料价上涨,工人成本提升,订单已满等)。 We believe our price is quite realistic,it is impossible that any other suppliers can under-quote if their products are as good as ours in quality. (3)提出我方意见并催促对方行动,还盘要有说服力,具有促销性质:如给与数量折扣,或以库存紧张激励对方早下订单,或推荐其他代用品,以求新的商机。 In order to assist you to compete with other dealers in the market,we decide to reduce 2% of the price if your order reaches 28000sets.As you know the market is firm with an upward tendency we hope you accept it without any delay. 2、还盘示例 买方还盘(2001年2月14日来电) |

|

| 3、还盘对策及注意事项 针对买方还盘,卖方的对策主要有: (1)说服买方接受原价,不做让步; (2)减少利润,满足降价要求; (3)缩小费用开支,达到降价目的; (4)降低进货成本,以达成交易。 注意事项: (1)考虑是否有利润可降; (2)考虑各项经营、运输仓储费用可否压缩; (3)考虑是否有可能降低进货价格; (4)给对方提出一些条件,供其参考。比如要求增加订货数量;采用对我方有利的付款方式;双方共担一些费用,如附加的包装费、银行费用等。 二、进口业务指导 (一)影响进口价格高低的因素 1.商品规格的不同、品质保证期限宽紧、服务质量好坏。 2.采购数量大小、交货时间紧缓、运输远近、保险费用高低、付款条件优劣、各地询价与实际价格颇有距离等。 (二)审核出口商报价单应注意的问题 1.规格或品质是否符合需要 2.报价是否确定,有无不确定价格条款 3.交货期和付款条件是否合理 4.有无特别条款 (三)买方还盘 1、比价 比价是对各国出口商的多个发盘进行对比分析,以此预测成交价格,选择合适的对象进行还盘。 (1)交易条件相同的发盘进行价格比较; (2)交易条件不同的发盘进行综合分析比较; (3)过去的售价与现在的售价进行纵向比较; (4)不同品质、不同数量、不同季节进行差价比较。 2、还盘方法 买方还盘既要压低交易条件,又要与卖方保持进一步磋商的内在联系,避免把对方吓跑。 (1)根据国际市场行情决定还盘态度。供大于求,还盘严格;供不应求,条件灵活,以利成交。 (2)还盘要综合全部交易条件讨价还价,不能仅纠缠价格。可以降低无关紧要的条件迫使卖方让价,或在价格不降的情况下增加对方义务。 (3)注意还盘策略和方法。不能因为要货紧急就忽略价格的谈判,拱手让渡利润;也不可固执地坚守原定价格,丝毫不松手,影响成交。 还盘函要以全面地分析和正确的判断为基础,据理力争,思路清晰且有说服力。内容包括: 1.确认报盘收到并致谢意; 2.表明对发盘的态度,说明要求改变的内容及理由; 3.提出己方条件,希望对方让步。 (四)盈亏率的测算方法 进口盈亏率是指该商品的进口盈亏额与进口总成本的比率。 进口商品盈亏额是指进口商品国内销售价格和进口总成本的差额。前者大于后者为盈;小于后者为亏。 进口商品盈亏率=(国内销售价格-进口总成本)÷进口总成本×100% 不论采用什么交易条件,都必须折成CIF价格作为进口总成本的基础。对于卖方付给买方的正常回扣、佣金,在合同中定明的,应从成交价格内扣除。在成交价格外,买方另行付给卖方一部分佣金,应加入成交价格。 |

Copyright © 2018 吉林财经大学 All rights reserved.访问总量: